裁判例からみた固定資産税評価の問題点として、土地と建物の例がそれぞれあげられています。

土地:平成 15 年6月の最高裁判決は、宅地評価について「固定資産評価基準に従った評価であっても、賦課期日における客観的交換価値を上回れば違法」としています。

つまり地価公示等の金額が基準となるわけです。

建物:平成 15 年7月の最高裁判決で、家屋評価について「特別な事情の存しない限り、固定資産評価基準に従った評価は『適正な時価』と推認」できるとした。

宅地と異なり家屋には地価公示のような公的指標がないため、「特別の事情」という抽象概念をめぐる争いがあり、定義自体も明確ではない。

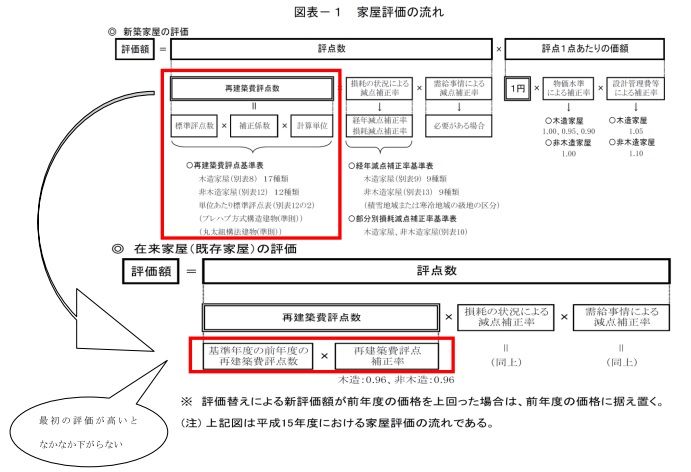

そして、全体の論点として、客観的な指標がない家屋の「適正な時価」を得るために、再建築価格方式を見直す必要がある。

その理由の第1は、再建築価格方式では建築後の年数経過により評価額が下がらない場合があるからである。

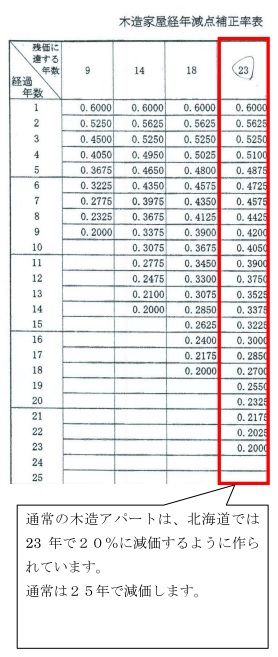

現行方式では、建築費の高騰が評価額に直接反映する上に、再建築価格を下げる「経年減点補正率」は20%という高い残価率と、長い耐用年数によって機能しにくいことが指摘できる。

第2に、在来分家屋の評価が再建築価格方式に基づくとは言え、評価替えした価額が前評価年度の価額を上回った場合は、前評価年度の価額に据え置かれる仕組みになっている。

30 年以上も課税標準が下がらない事例があり、経年減点補正の意義が乏しい。

また、一度高水準の評価を受けると、長期に渡って過大な税負担を余儀なくされる事例もあるからである。

この辺で、掲載は控えますが、上記の様に30年以上も課税標準が下がらない例があるというのも驚きですね。

固定資産税の評価については、以上のように特に家屋に様々な問題があります。

実は浦田先生の所で、「払いすぎた固定資産税を取り戻せ!」セミナーというものがあります。

その中で土地にも評価間違えや、本当は減額になるにもかか

わらず、減額になっていないケースなどの例がお話されていましたので、土地も交渉の余地があると思います。

固定資産税の評価方法について様々な資料を集めて私に渡してくれたYさんは、別に土地の固定資産税の減額交渉を行い、こちらは見事に減額に成功したそうです!!

素晴らしい行動力です!!

パチ!パチ!パチ!

それと相続対策で建物を建てる方は、検討する事があります。

それは、借入金の残債の減りより、RC建物の評価の減価があまりにも遅いのです。

相続税の評価は建物が、固定資産税評価額ですので、その辺りも検討するポイントになるのかと思います。

最後にYさんが札幌市から、入手した建物経年補正率表を載せます。

Yさん資料提供ありがとうございます!!